تواجه صناعة الأجهاز الطبية ضغوط تكلفة غير مسبوقة مع طلب نظم الرعاية الصحية في جميع أنحاء العالم على الجودة والأسعار المعقولة في الحلول الجراحية. تمثل تصنيع أدوات جراحة العظام قطاعًا حيويًا ضمن هذا المشهد، حيث يلتقي الهندسة الدقيقة باشتراطات تنظيمية صارمة مع الحفاظ على هياكل تسعير تنافسية. يمكّن فهم العوامل الشاملة للتكلفة في إنتاج هذه الأدوات الطبية المتخصصة المؤسسات الصحية والمصنعين من اتخاذ قرارات مستنيرة بشأن استراتيجيات الشراء والكفاءة التشغيلية.

تمتد تكاليف الت manufacturing في قطاع العظام إلى ما هو أبعد من المصروفات الأساسية للمواد، وتشمل أنظمة متطورة لمراقبة الجودة، وتدابير الامتثال للوائح، وتكنولوجيا الت manufacturing المتقدمة. ويتطلب تصنيع أدوات جراحة العظام الحديثة استثمارات كبيرة في البحث والتطوير، والأدوات المتخصصة، والكوادر العالية المهارة القادرة على تلبية المعايير الدقيقة التي تفرضها التطبيقات الجراحية. وتساهم هذه العوامل مجتمعة في هيكل التكاليف الإجمالي الذي يؤثر في النهاية على تسعير السوق وإمكانية الوصول إلى الأدوات الجراحية الأساسية.

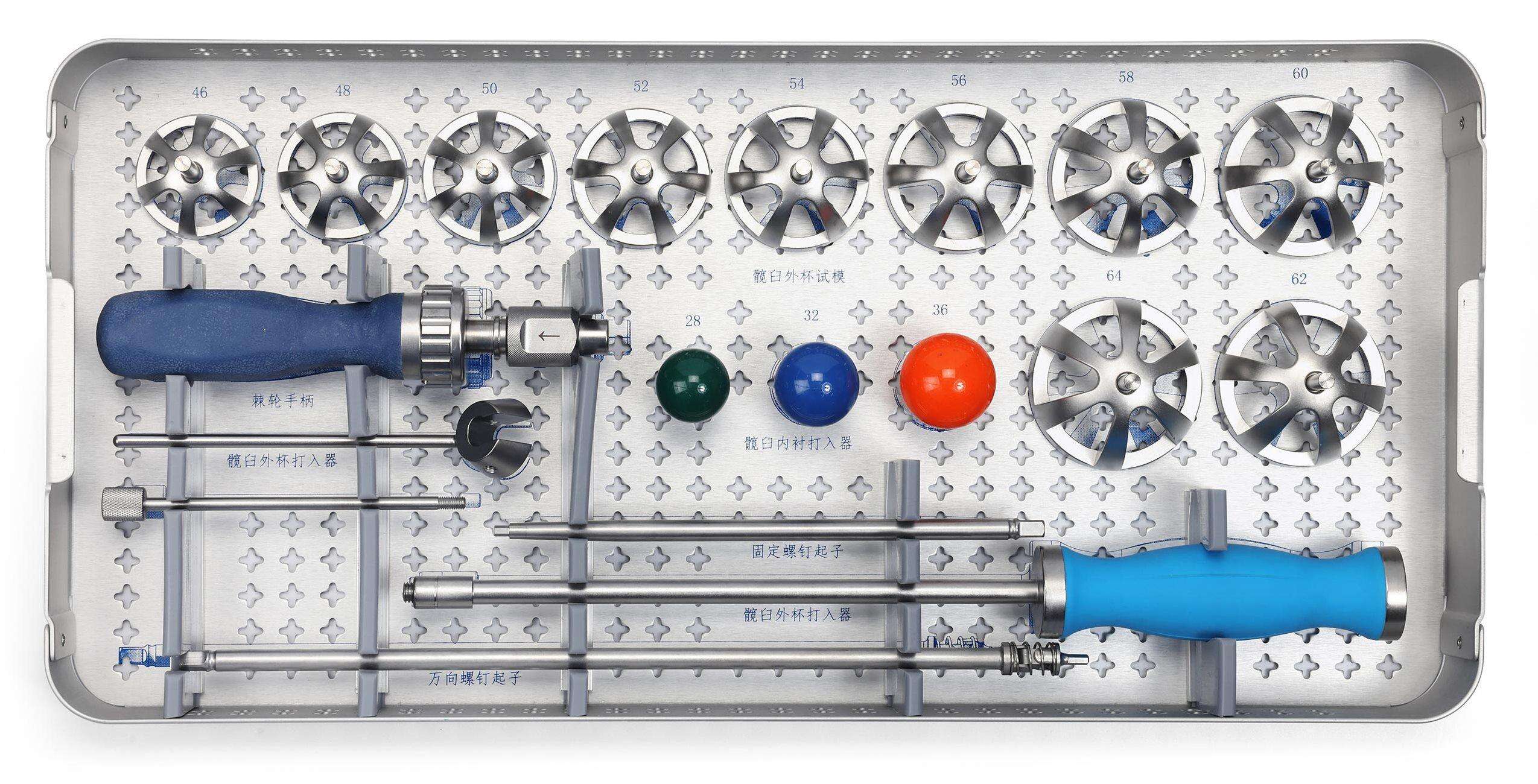

تكاليف المواد الخام والمعايير الجودة

اختيار الفولاذ من الدرجة العالية

تُعدّ عملية تصنيع أدوات جراحة العظام مبنية على اختيار سبائك فولاذ مقاوم للصدأ من درجة عالية الجودة، وغالبًا ما تكون من نوع 316L أو 17-4 PH، والتي تتميز بأسعارها المرتفعة بشكل كبير مقارنةً بالمواد الصناعية القياسية. توفر هذه السبائك المتخصصة خصائص أساسية مثل مقاومة التآكل، والتوافق الحيوي، والقدرة على الحفاظ على حواف القطع الحادة عبر دورات التعقيم المتعددة. ويمكن أن تمثل تكاليف المواد ما يصل إلى ثلاثين بالمئة من إجمالي نفقات التصنيع، مما يجعل اختيار الفولاذ عاملًا حاسمًا في التحليل الشامل للتكلفة.

غالبًا ما تتضمن استراتيجيات الشراء للمواد الخام عقودًا طويلة الأجل مع موردين معتمدين لضمان جودة ثابتة واستقرار في الأسعار. ويحتاج قطاع تصنيع أدوات جراحة العظام إلى مواد تلبي معايير ASTM وISO المحددة، مع إمكانية التتبع الموثقة طوال سلسلة التوريد. ويمكن للتقلبات السعرية في أسواق الصلب الخاص أن تؤثر بشكل كبير على تكاليف التصنيع، مما يستدعي إدارة دقيقة للمخزون وشراكات توريد استراتيجية للحفاظ على المكانة التنافسية مع ضمان بقاء جودة المواد دون انخفاض.

متطلبات معالجة السطح والتشطيب

تُضيف العلاجات السطحية مثل التمرير، والتلميع الكهربائي، والطلاءات المتخصصة تكلفة كبيرة على عملية التصنيع، مع توفيرها خصائص أداء ضرورية. وتضمن هذه العلاجات توافقًا حيويًا مثاليًا، وتقلل من التصاق البكتيريا، وتعزز عمر الأدوات الجراحية. ويمكن أن تتراوح تكلفة هذه العمليات النهائية بين خمسة عشر إلى خمسة وعشرين بالمئة من إجمالي المصروفات الإنتاجية، وذلك اعتمادًا على تعقيد تصميم الأداة والمواصفات الأدائية المطلوبة.

تتطلب علاجات السطح المتقدمة مثل طلاء نيتريد التيتانيوم أو تطبيقات الكربون الماسية معدات وخبرات متخصصات، مما يزيد بشكل إضافي تكاليف الإنتاج. ومع ذلك، فإن هذه التشطيبات المتموّزة غالبًا ما تبرر نفقاتها من خلال تحسين الأداء الجراحي وتمديد عمر الأداة. ويجب على المصنعين أن يوازنوا بعناية بين تكلفة العلاجات المحسّنة للسطوح والطلب في السوق والضغوط التنافسية في الت pricing، مع الحفاظ على معايير الجودة المتوقعة في تطبيقات تصنيع الأدوات الجراحية العظمية.

تكنولوجيا الت manufacturing والاستثمارات في المعدات

البنية التحتية للتشغيل الدقيق

يعتمد تصنيع الأدوات الجراحية العظمية الحديثة بشكل كبير على مراكز التشغيل الآلي باستخدام الحاسوب، وأنظمة الت machining بالتفريغ الكهربائي بالسلك، والمعدات المتقدمة للطحن القادرَة على تحقيق دقة في القياسات تُقاس بالمايكرون. يمكن أن تتجاوز الاستثمارات الأولية الرأسمالية في هذه الماكينات المتطورة عدة ملايين من الدولارات لإنشاء منشأة تصنيع شاملة. تمثل تكلفة الاستهلاك والصيانة المرتبطة بالمعدات الدقيقة مصاراً كبيرةً مستمرةً يجب إدراجها في استراتيجيات تسعير المنتجات.

تقدم التطورات التكنولوجية في معدات التصنيع فرصًا لتحسين الكفاءة وتقليل التكاليف لكل وحدة مع مرور الوقت. ومع ذلك، فإن وتيرة الابتكار السريعة في تكنولوجيا التشغيل تتطلب استثمارًا مستمرًا في تحديث المعدات وتدريب المشغلين للحفاظ على القدرة التنافسية. ويجب على صناعة تصنيع أدوات جراحة العظام أن توازن بين فوائد التكنولوجيا المتقدمة والعبء المالي الناتج عن التحديثات المتكررة للمعدات، خاصة بالنسبة للمصنّعين الصغار الذين يعملون بموارد رأسمالية محدودة.

أنظمة ضبط الجودة والاختبار

تمثل أنظمة التحكم الشاملة في الجودة عنصراً تكلفة كبيراً في تصنيع أدوات جراحة العظام، حيث تتطلب أجهزة قياس إحداثيات متطورة، وأجهزة اختبار الصلابة، ومعدات تحليل المواد استثمارات كبيرة. وعادةً ما يمر كل أداة بعدة مراحل فحص، بدءاً من التحقق من المواد الخام وصولاً إلى التحقق من المنتج النهائي، وقد تمثل تكاليف الاختبار ما بين عشرة إلى خمسة عشر بالمئة من إجمالي نفقات التصنيع حسب درجة تعقيد متطلبات الجودة.

يمكن أن تؤدي تنفيذ أنظمة التควบّل الإحصائي للعملية وتكنولوجيا الفحص الآلي إلى تقليل تكاليف التضبيط النوعي على المدى الطويل، مع تحسين الاتساق وتخفيف معدلات العيوب. ومع ذلك، فإن الاستثمار الأولي في الأنظمة النوعية المتطوّرة يتطلب تخطيطاً مالياً دقيقاً وغالباً ما يمثّل عائقاً أمام دخول الشركات الصغيرة. يمكن أن تكون تكاليف فشل الجودة في الأدوات الجراحية كارثية، مما يجعل أنظمة التضبيط النوعي القوية م expenses ضرورية بدلاً من تحسين اختياري. تصنيع أدوات جراحة العظام - تركيب القوس على الحائط ورفع وحدة المكثف فوق الأرض لمنع

نفقات الامتثال التنظيمي والشهادة

متطلبات إدارة الغذاء والدواء (FDA) والمتطلبات التنظيمية الدولية

تشمل تكاليف الامتثال التنظيمي في تصنيع أدوات جراحة العظام رسوم تسجيل إدارة الأغذية والدواء (FDA)، وشهادة نظام إدارة الجودة، والأنشطة المستمرة للصيانة التنظيمية التي قد تستهلك موارد مالية كبيرة. تتراوح تكاليف الطلبات الأولية لـ FDA 510(k) عادة بين خمسين ألف ومئتي ألف دولار، حسب درجة تعقيد الجهاز والبيانات السريرية المطلوبة. وتضيف المتطلبات التنظيمية الدولية أعباء إضافية من حيث التكلفة، حيث تتطلب شهادة المarking CE، وتَلْخيص هيئة الصحة الكندية، وشهادات إقليمية أخرى كل على حدة وثائق ورسوم منفصلة.

يتطلب الالتزام باللوائح موظفين مخصصين ذوي خبرة متخصصة في لوائح الأجهزة الطبية، وبروتوكولات ضمان الجودة، وإدارة الوثائق. يمكن أن تتراوح تكلفة الالتزام السنوية باللوائح من اثنين إلى خمسة بالمئة من إجمالي الإيرادات بالنسبة للشركات المصنعة الراسخة، مع شيوع نسب أعلى لدى الشركات الصغيرة أو تلك التي تُدخل خطوط منتجات جديدة. قد تؤدي التغييرات في المتطلبات التنظيمية إلى نفقات إضافية كبيرة تتعلق بتعديلات التصميم، واختبارات، وعمليات إعادة التقديم، والتي يجب استيعابها ضمن هياكل تسعير المنتجات الحالية.

تنفيذ نظام إدارة الجودة

تتطلب شهادة ISO 13485 والامتثال لنظام إدارة الجودة من هيئة الغذاء والدواء (FDA) أنظمة وثائقية شاملة، ومراجعات داخلية منتظمة، وأنشطة رقابة من أطراف ثالثة تُنتج نفقات تشغيلية مستمرة. وعادةً ما يستغرق تنفيذ أنظمة إدارة الجودة القوية من ستة إلى ثمانية عشر شهرًا، ويمكن أن تتراوح تكلفتها بين مئة ألف وخمسمئة ألف دولار أمريكي، حسب حجم وتعقيد عملية التصنيع. وتُعد هذه الأنظمة ضرورية للحفاظ على الامتثال التنظيمي وضمان جودة منتجات أدوات جراحة العظام بشكل متسق.

تشمل عبء التشغيل المترتب على الحفاظ على أنظمة إدارة الجودة التدريب المنتظم للموظفين، وعمليات التضمين للمستندات، والإجراءات الاستعراضية من قبل الإدارة التي تستهلك موارد بشرية كبيرة. ورغم أن هذه الأنشطة لا تسهم بشكل مباشر في الناتج الإنتاجي، فإنها ضرورية للامتثال التنظيمي وإدارة المخاطر. ويجب على الشركات المصنعة تخصيص الموارد بعناية للأنشطة المتعلقة بإدارة الجودة مع الحفاظ على الكفاءة التشغيلية وهياكل التコスト التنافسية في عمليات تصنيع أدوات جراحة العظام.

متطلبات القوى العاملة والعمالة الماهرة

العمالة التخصصة في الت manufacturing

يتطلب تصنيع أدوات جراحة العظام عمّالاً ذوي مهارة عالية، وفنيي ضبط الجودة، والكوادر الهندسية القادرة على العمل ضمن تسامحات دقيقة وهندسات معقدة. وعادةً ما تتجاوز تعويضات الكوادر الماهرة في التصنيع من عشرين إلى أربعين بالمئة عن الأجور الصناعية القياسية، مما يعكس المعرفة والخبرة المتخصصة المطلوبة لإنتاج الأجهزة الطبية. وقد يستغرق تدريب الموظفين الجدد على المتطلبات الخاصة بتصنيع أدوات الجراحة من ثلاثة إلى ستة أشهر، ويشكّل استثمارًا كبيرًا في تنمية رأس المال البشري.

تُصبح استراتيجيات الاحتفاظ بالموظفين أمرًا بالغ الأهمية في إدارة تكاليف العمالة، حيث يمكن أن يؤدي مغادرة الموظفين ذوي الخبرة إلى تعطيل جداول الإنتاج ويتطلب برامج باهظة التكلفة لإعادة التدريب. وغالبًا ما تتضمن حزم المزايا للموظفين المهرة في مجال التصنيع تأمين صحي شامل، ومساهمات في التقاعد، وفرصًا للتعليم المستمر تُضيف تكاليف كبيرة فوق الأجور الأساسية. ويستلزم السوق التنافسي على الكفاءات الماهرة في مجال التصنيع استثمارات مستمرة في تطوير الموظفين ومرافق مكان العمل للحفاظ على قوة عاملة مستقرة قادرة على دعم جودة إنتاجية مستمرة.

الإمكانيات الهندسية والتصميمية

يتطلب تطوير المنتجات في تصنيع أدوات جراحة العظام خبرة هندسية متخصصة في علم الحركة الحيوية، وعلوم المواد، وتحسين الإجراءات الجراحية. وعادةً ما تمثل تكاليف تعويضات الموظفين الهندسيين من خمسة عشر إلى خمسة وعشرين بالمائة من إجمالي تكاليف العمالة، حيث تصل رواتب المهندسين الكبار إلى مستويات مماثلة لتلك في صناعة الطيران والفضاء وقطاعات التكنولوجيا العالية الأخرى. ويجب موازنة تكلفة الاحتفاظ بقدرات هندسية داخلية مقابل الفوائد الناتجة عن تطوير سريع للمنتجات وحماية التصاميم الخاصة.

تتطلب التعاون بين الفرق الهندسية والمهنيين الجراحيين موارد إضافية للاستشارة السريرية وتطوير النماذج الأولية والتصميم التكراري. وتُنتج هذه الأنشطة تكاليف كبيرة قبل تحقيق أي إيرادات من إدخال منتجات جديدة. وعادةً ما تستثمر شركات تصنيع الأدوات الجراحية الناجحة في مجال العظام ما بين ثلاثة إلى ثمانية بالمئة من إيرادها السنوي في الأنشطة البحثية والتطويرية، مع فهم أن المنتجات المبتكرة تُباع بأسعار أعلى وتُعزز الموضع في السوق على المدى الطويل.

حجم الإنتاج والاقتصادات القياسية

استراتيجيات توزيع التكاليف الثابتة

تشمل تكاليف الت overhead الت manufacturing في إنتاج أدوات جراحة العظام المصروفات الخاصة بالمنشاة، واستهلاك المعدات، والمرافق، والدعم الإداري، والتي تظل نسبياً ثابتة بغض النظر عن حجم الإنتاج. ويشكل تحقيق حجم إنتاج كافٍ لتوزيع هذه التكاليف الثابتة بشكل فعّال على وحدات متعددة عاملًا حاسمًا للنجاح في الحفاظ على أسعار تنافسية. فقد تحمل الأدوات المتخصصة منخفضة الحجم إضافات ت overhead تؤثر بشكل كبير على قدرتها التنافسية في السوق مقارنةً بالمنتجات القياسية عالية الحجم.

يتطلب التخطيط الاستراتيجي لتحسين حجم الإنتاج تحليل سوقي دقيق والتنبؤ بالطلب بهدف تحقيق التوازن بين استثمار المخ inventory وفعالية الت manufacturing. وغالبًا ما يشمل تصنيع أدوات جراحة العظام إنتاج الأدوات بالدُفع لتحسين أوقات الإعداد واستخدام المواد، حيث تتأثر أحجام الدُفع بأنماط الطلب وتكاليف احتفاظ المخ inventory. ويجب على المصنعين أن يوازنوا بعناية بين فوائد الإنتاج بكميات كبيرة ومخاطر ت obsolescence المخ inventory والمتطلبات المت changing للسوق.

تكامل سلسلة الت sumin و إدارة الموردين

يمكن أن يؤثر إدارة سلسلة التوريد الفعالة تأثيرًا كبيرًا على التكاليف التصنيعية الإجمالية من خلال شراكات استراتيجية مع الموردين، واتفاقيات الشراء بالجملة، والحلول اللوجستية المتكاملة. وعادةً ما يشمل تصنيع أدوات جراحة العظام وجود عدد متعدد من الموردين للمواد الخام والمكونات والتغليف والخدمات المتخصصة، وكلها تتطلب تقييمًا دقيقًا ومراقبة مستمرة للأداء. ويمكن لدمج الموردين عند الإمكان أن يقلل من التكاليف الإدارية ويعزز القدرة التفاوضية للحصول على شروط أسعار أفضل.

غالبًا ما توفر العلاقات طويلة الأجل مع الموردين فرصًا لخفض التكاليف من خلال مبادرات تحسين مشتركة، وتحسين العمليات المشتركة، وتطوير التكنولوجيا المشتركة. ومع ذلك، يمكن أن تؤدي الاعتماد على مصدر واحد فقط إلى مخاطر في سلسلة التوريد يجب إدارتها بعناية من خلال مؤهلات مورد احتياطي وإدارة استراتيجية للمخزون. يمكن أن تكون تكلفة تعطيل سلسلة التوريد في تصنيع أدوات جراحة العظام شديدة الخسارة بشكل خاص بسبب الطبيعة الحرجة للإجراءات الجراحية وصعوبة استبدال الموردين بسرعة للمكونات المتخصصة.

المنافسة السوقية واستراتيجيات التسعير

تحليل المركز التنافسي

يتطلب تحديد الموضع السوقي في تصنيع أدوات جراحة العظام تحليلًا دقيقًا لهياكل تسعير المنافسين، وفرص التميز للمنتج، وتطوير عرض القيمة. قد تكون استراتيجيات الت pricing العالية مستدامة بالنسبة للمنتجات المبتكرة التي تتمتع بمزايا سريرية مثبتة، في المقابل تواجه الأدوات القياسية منافسة شديدة من حيث السعر مما يستدعي كفاءة استثنية في الت manufacturing. ويساعد فهم التكلفة الإجمالية للملكية من منظور العميل الشركات المصنعة على تطوير استراتيجيات تسعير تعكس القيمة الحقيقية بدلًا من مجرد تكلفة الت manufacturing زائد هامش الربح.

تستهلك أنشطة جمع المعلومات الاستخباراتية التنافسية والبحث في السوق الموارد، لكنها توفر معلومات أساسية لاتخاذ قرارات استراتيجية فيما يتعلق بأولويات تطوير المنتجات وتحسين التسعير. ويشمل سوق تصنيع أدوات جراحة العظام شركات متعددة الجنسيات كبيرة ذات وفورات حجمية كبيرة، بالإضافة إلى شركات متخصصة ركّعت على إجراءات جراحية أو أسواق جغرافية محددة. ويحتاج كل قطاع تنافسي إلى نُهج مخصصة لإدارة التكاليف وتطوير استراتيجيات التسعير.

فرص التسعير القائم على القيمة

إن تسعير القيمة في تصنيع أدوات جراحة العظام يأخذ بعين الاعتبار عوامل تتجاوز تكاليف التصنيع، مثل النتائج السريرية وتحسين الكفاءة الجراحية والتكاليف الإجمالية للإجراءات. فقد تبرر الأدوات التي تمكّن من إجراء العمليات الجراحية بشكل أسرع أو تقلل من المضاعفات أو تحسّن نتائج المرضى تطبيق أسعار مرتفعة على الرغم من ارتفاع تكاليف التصنيع. ويتطلب توثيق ونقل مقترحات القيمة استثمارًا في الدراسات السريرية وقياس النتائج والأنشطة التسويقية التي تزيد من التكاليف التشغيلية الإجمالية، لكنها قد تدعم استراتيجيات تسعير متفوقة.

تقوم المؤسسات الصحية بشكل متزايد بتقييم الأدوات الجراحية بناءً على تكلفة الملكية الإجمالية بدلاً من السعر الأولي فقط. يخلق هذا الاتجاه فرصًا للشركات المصنعة لتمييز منتجاتها من خلال متانة متفوقة، أو متطلبات صيانة أقل، أو خصائص أداء محسّنة تُبرر التكلفة الأولية الأعلى. ويتطلب التسويق الناجح القائم على القيمة فهماً شاملاً لعمليات العملاء والقدرة على قياس الأثر الاقتصادي لتحسينات الأداء في تطبيقات تصنيع الأدوات الجراحية العظمية.

الأسئلة الشائعة

ما النسبة المئوية من تكلفة الت manufacturing التي تأتي من المواد الخام في إنتاج الأدوات العظمية

عادةً ما تمثل المواد الخام خمسة وعشرين إلى خمسة وثلاثين بالمئة من إجمالي تكاليف التصنيع في صناعة أدوات جراحة العظام، حيث تتميز سبائك الفولاذ المقاوم للصدأ عالية الجودة بأسعار أعلى بكثير مقارنةً بالمواد الصناعية القياسية. ويختلف النسبة الدقيقة بناءً على تعقيد الأداة، ومواصفات المواد المطلوبة، والظروف الحالية للسوق فيما يخص منتجات الصلب المتخصصة. ويمكن أن تتقلب تكاليف المواد بشكل كبير بناءً على ظروف سلسلة التوريد العالمية واتجاهات أسعار السلع الأساسية.

كيف تؤثر تكاليف الامتثال التنظيمي على المصروفات التصنيعية الإجمالية

تستهلك تكاليف الامتثال التنظيمي عادةً ما بين اثنين إلى خمسة بالمئة من الإيرادات السنوية للشركات المُصنعة الراسخة، وتشمل رسوم تسجيل في إدارة الأغذية والعقاقير (FDA)، وصيانة أنظمة الجودة، والأنشطة التنظيمية المستمرة. يمكن أن تتراوح تكاليف التقديم التنظوري الأولي للمنتجات الجديدة بين خمسين ألف ومئتي ألف دولار، حسب تعقيد الجهاز والبيانات السريرية المطلوبة. تمثل هذه التكاليف ضرورة للوصول إلى السوق، لكنها تشكل عقبات كبيرة أمام دخول الشركات الصغيرة في قطاع تصنيع أدوات جراحة العظام.

ما هي متطلبات الاستثمار في المعدات المعتادة لبدء تصنيع الأدوات الجراحية لجراحة العظام

تتراوح استثمارات المعدات الأولية لمرافق تصنيع أدوات الجراحة العظمية الشاملة عادةً بين مليوني وعشرة ملايين دولار، حسب سعة الإنتاج ومستويات التشغيل الآلي. وتشمل المعدات الأساسية مراكز تشغيل دقيقة باستخدام الحواسيب (CNC)، وأنظمة المعالجة الحرارية، وأجهزة التحكم في الجودة، والمعدات المتخصصة للتشطيب. قد تتطلب المرافق الأصغر التي تركز على أنواع معينة من الأدوات استثمارات أولية أقل، لكنها تواجه قيودًا في التنويع المنتج وفي وفورات الحجم.

كيف يؤثر حجم الإنتاج على تكاليف التصنيع لكل وحدة

يؤثر حجم الإنتاج بشكل كبير على التكلفة لكل وحدة من خلال توزيع التكاليف الثابتة، حيث قد تحمل الأدوات المتخصصة منخفضة الحجم إجمال الت overhead التي تكون أعلى بثلاث إلى خمس مرات مقارنة بالمنتجات العالية حجم الإنتاج. يتطلب تحقيق الحجم الأمثل للإنتاج تحليل سوقي دقيق والتخطاط الاستراتيجي لموازنة استثمار المخ inventory مع الكفاءة التUFACTURING. تستفيد صناعة أدوات جراحة العظام بشكل كبير من وفورات الحجم، لا سيما بالنسبة للأدوات القياسية ذات أنماط الطلب المستقرة عبر مؤسسات الرعاية الصحية المتعددة.